Endividamento

ANEXO II

Impossibilidade

de pagamento das dívidas acumuladas

Com uma

dívida acumulada, que em 2006 chegou a R$ 9,78

bilhões - equivalente ao VBP de uma safra de soja, milho e

trigo - e projetando os pagamentos das

renegociações pactuadas pelos produtores,

é fácil identificar a incapacidade de pagamento

dos produtores rurais nos próximos anos.

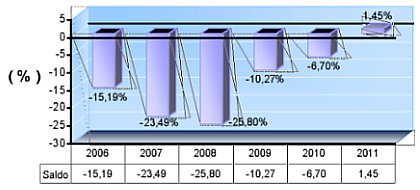

No quadro 1, a seguir, é apresentada uma

simulação percentual entre a expectativa de

receita anual e sua destinação, incluindo os

gastos habituais de cada safra, a necessidade de recursos para

subsistência dos produtores e suas famílias, os

gastos com investimentos e, por fim, as dívidas acumuladas e

renegociadas ao longo dos anos seguintes. Observa-se que já

no ano de 2006, não houve sobra de recursos suficiente para

que o setor quitasse todas suas dívidas passadas. Somente em

2011 vislumbra-se um superávit na safra, ignorando-se os

deficit’s dos anos anteriores, que não foram

liquidados, tampouco reescalonados para os anos seguintes.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Receitas Custeio da safra Investimento normal Pesa/Securitização Subsistência Dívidas – 9,77 bilhões Total a Pagar Déficit ou Superávit |

100 70 10 5 20 10,19 115,19 -15,19 |

100 70 10 5 20 28,49 123,49 -23,49 |

100 70 10 5 20 30,80 125,80 -25,80 |

100 70 10 5 20 15,27 110,27 -10,27 |

100 70 10 5 20 11,70 106,70 -6,70 |

100 70 10 5 20 3,55 98,55 1,45 |

Mesmo em situação de normalidade no

mercado, em

que os custos de produção são

compatíveis com os preços de

comercialização e estes, somente sujeitos aos

fundamentos básicos da economia, sem a

interferência cambial, fica evidenciado que os produtores

rurais, não terão condições

de liquidar suas dívidas nos próximos anos e

estão longe de se capitalizar e reduzir a necessidade futura

de recursos para a manutenção da atividade.

O gráfico a seguir mostra os resultados líquidos

de cada safra em valores percentuais relativos calculados sobre uma

receita bruta anual.

De forma otimista, pensando nesta normalidade econômica e de

produção, pode ser estimada uma margem entre 9% e

10% de “lucro” sobre as receitas brutas. Com este

percentual, seria necessário, um maior alongamento para o

pagamento total da dívida acumulada. Se adicionarmos

à dívida juros de 3% a.a., a margem de lucro

necessária passaria para 12,57% sobre as receitas para que,

no prazo de 20 anos, o setor consiga liquidar seu passivo.

O quadro 2 demonstra um fluxo de receitas e gastos simulando a

situação de um produtor padrão

enquadrado no perfil de dívidas e que em anos passados

investiu na compra de máquinas e aderiu aos planos de

securitização e/ou Pesa. Com a

dilação de alguns prazos de pagamentos,

demonstramos que somente a partir de 2020 ocorre o

equilíbrio do fluxo de caixa, em que as entradas de recursos

são iguais às saídas e que somente em

2033 é liquidada toda a dívida (R$ 9,78

bilhões) acumulada.

| 2007... | 2014... | 2020... | 2027... | 2032... | 2033... | |

| Receitas Custeio da safra Investimento normal Pesa/Securitização Subsistência Dívidas Total a Pagar Déficit ou Superávit |

100 70 10 5 20 10 115 - 15 |

100 70 0 5 20 10 105 - 5 |

100 70 0 0 20 10 100 0 |

100 70 0 0 20 10 100 0 |

100 70 0 0 20 10 100 0 |

100 70 0 0 20 0 90 10 |

FAEP - Federação da Agricultura do Estado do Paraná