|

incentivos

à cultura de milho permanecerão elevados, bem como ao etanol e ao

biodiesel.

Os

preços em Chicago alcançaram US$ 4,20 a US$ 4,30/bushel e dificilmente

voltarão para US$ 3,00/bushel no segundo semestre.

|

|

|

|

A

próxima Lei Agrícola norte-americana (Farm Bill), com vigência

2008/2013 e que se encontra em discussão, confirma a continuidade de

subsídio ao milho e à produção de etanol. Em 2007, com 127 usinas em

atividade, foram produzidos 4,7 bilhões de galões, e a meta de

produção para 2012 é de 8 bilhões de galões. As estimativas apontam

um número próximo de 180 usinas; as usinas localizam-se nas regiões

produtoras de milho.

|

|

|

Conforme

projeção do Departamento de Agricultura dos Estados Unidos

(USDA), a curva de demanda de milho para etanol sinaliza um ritmo

bastante agressivo até 2010, com estimativa de saltar de 55

milhões para 80 milhões de toneladas de milho.

No

dia 30 de março, o USDA divulgará a 1ª intenção de plantio

aguardada pelo mercado no entorno de 86/87 milhões de acres. Cabe

ressaltar que referido número deverá ser carregado pelo USDA

até o relatório de junho. |

|

|

De

acordo com Paulo Molinari (Safras& Mercado), o Fórum Anual do

Departamento de Agricultura dos Estados Unidos (USDA), realizado

na primeira semana de março, teve como pano de fundo o mercado

mundial de commodities agrícolas nos meses recentes, isto é, o

novo fundamento baseado na geração de bioenergia renovável.

Conforme Molinari, os dois modelos principais (o etanol a partir

do milho e o biodiesel a partir da soja) já estão absorvidos

como uma situação concreta no médio prazo e os Estados Unidos

já estão pesquisando como próximo passo a produção de álcool

a partir da celulose.

|

|

|

|

|

A

comercialização de etanol recebe um subsídio de US$ 0,51/galão

para equalização de custos de produção e comercialização.

Existe ainda uma tarifa de importação adicional de US$

0,54/galão. No entanto, o subsídio à comercialização deverá

expirar somente em 2010 e a tarifação da importação foi

estendida até 2008. No biodiesel, o subsídio é de US$ 1/galão

e tem programação de validade até o ano fiscal de 2008.

A

tensão no mercado reside na necessidade de um plantio recorde de

milho e com provável perdas de áreas em algumas culturas como a

soja. |

|

|

Existe

certa dúvida quanto ao potencial de produtividade, tendendo a

utilização de tecnologia pesada com o objetivo de obter maior

produtividade (o lema é: empregar o máximo de tecnologia para

obter o máximo de produtividade).

A

estimativa do UDSA para a safra americana de milho 2006/07 indica

uma produção de 267,59 milhões de toneladas e a uma relação

estoque final/consumo de 6,40%, a menor das últimas quatro safras

norte-americanas. Já para a safra 2007/08 os números ainda são

uma incógnita.

|

|

Um

fator que requer especial atenção especial diz respeito às

previsões das condições climáticas no Meio-Oeste

norte-americano na época do plantio de milho e a provável

situação de estiagem que poderá assumir graves riscos. Tal

alerta ocorre porquanto há possibilidade de transição do efeito

El Niño para La Niña. O período abril/maio/junho (o plantio de

milho segue até 30 de maio) poderá ter uma situação mais

crítica de estiagem, conforme demonstrativo no mapa anexo, o qual

deverá ser semanalmente atualizado para melhor acompanhamento

pelos produtores. |

|

|

|

Paulo

Molinari apresentou os números da produção brasileira de milho na

safra 2006/07, estimada em 45 milhões de toneladas, sendo 27 milhões

de toneladas na safra de verão e uma safrinha projetada em 12,8

milhões de toneladas, com área recorde de 11 milhões de hectares

(outros estados produção de 4,5 milhões de toneladas). O Paraná tem

estimativa de 6,8 milhões de toneladas (1ª safra) e safrinha de

inverno avaliada em 4,3 milhões de toneladas.

Fatores

de atenção

-

Consumo

Interno com previsão acima de 2006;

-

Clima

na safrinha brasileira e nos Estados Unidos;

-

Definição

do plantio da safrinha;

-

Câmbio

2006;

-

Fluxo

de exportações em 2007 (estimativa de 5 milhões de toneladas);

-

Plantio

da safra 07/08 tendendo a migrar para a soja;

|

|

|

Cenário

de preços mais especulativos no primeiro semestre de 2007, com

possível acomodação no segundo semestre, na dependência do

fluxo de exportações, clima e câmbio. No entendimento do

analista um preço entre R$ 18,00 a R$ 19,00/saca já se mostra

remunerador ( preço recorde no Paraná), cabendo ao produtor

analisar seu custo de produção e custo /hectare. |

Gilda

Bozza Borges

Economista - DTE / FAEP

|

|

Clima

|

|

Molinari

pede especial atenção para a possibilidade das condições climáticas

(estiagem) sob influência do La Nina afetarem a produção brasileira

do milho safrinha, notadamente nos meses junho, julho e agosto

(desenvolvimento, floração/formação de grãos), tendo em vista a

possibilidade de inversão do El Nino em La Nina. E os efeitos do

fenômeno La Nina deverão manter o mercado interno sob alerta quanto ao

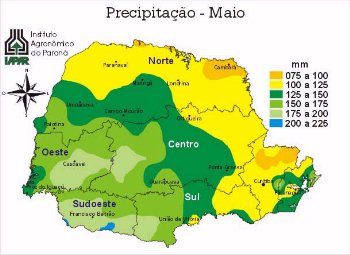

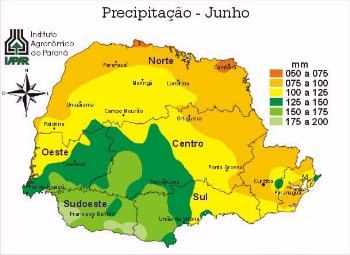

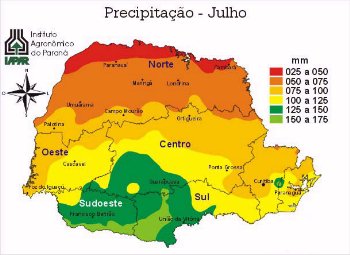

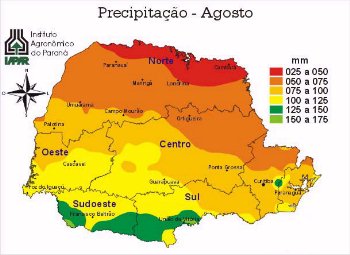

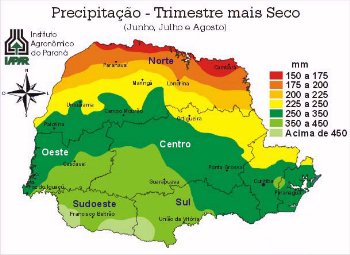

potencial de produção da safrinha brasileira/07. Os mapas (IAPAR)

mostram as precipitações médias estimadas para o Paraná, nos meses de abril

a agosto, bem como a média histórica do trimestre mais seco para estado

(junho, julho e agosto).

|

|

|

Boletim Informativo nº 949,

semana 19 a 25 de março de 2007

FAEP - Federação da Agricultura do Estado do Paraná |

VOLTAR |