|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

USDA

revê oferta mundial de soja |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

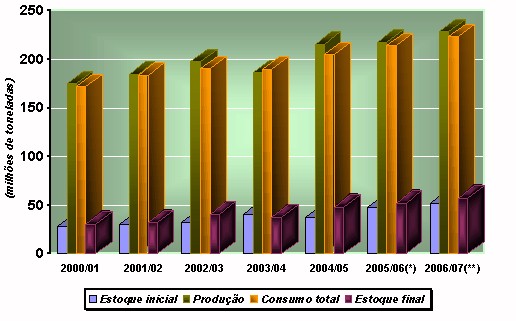

Relatório de fevereiro do Departamento de Agricultura dos Estados Unidos (USDA) mostra que produção mundial de soja para a safra 2006/07 foi revista para 228,40 milhões de toneladas, contra 226,85 milhões de toneladas previstas no documento de janeiro (+ 1,55 milhão de toneladas); e indicou estoques finais de 57,43 milhões de toneladas, cerca de 1,28 milhão de toneladas acima do relatório de janeiro (56,15 milhões de toneladas). A relação estoque final/consumo é de 25,7%. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

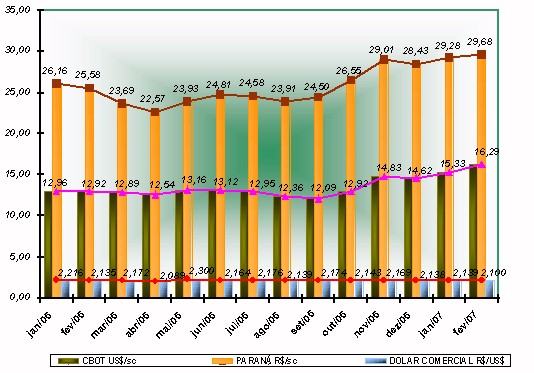

PELOS PRODUTORES E DÓLAR COMERCIAL - 2006 A FEV/2007

Inicialmente houve um processo de queda nas cotações do grão na Bolsa de Chicago, porém o mercado reverteu a situação e o pregão fechou em alta na sexta-feira (09/02), dia de divulgação do relatório. Os contratos para o primeiro vencimento (março/07) foram negociados a US$ 16,52/saca, com ganho de US$ 0,12/saca sobre as cotações da quinta-feira (US$ 16,40/saca). Houve ação forte dos fundos haja vista o sentimento de que a soja poderá perder área para o milho na próxima safra norte-americana, sinalizando ganho de espaço para o Brasil e Argentina. O USDA manteve a produção brasileira estimada em janeiro, ou seja, de 56 milhões de toneladas. O relatório reavaliou a produção argentina, passando de 42,5 milhões de toneladas para 44 milhões de toneladas. Os preços projetados pelo USDA em fevereiro estão no intervalo de US$ 13,00/saca a US$ 14,33/saca ante a estimativa de janeiro/07 de US$ 12,68/saca e US$ 14,22/saca. A sinalização é para um cenário diferenciado do ocorrido nos anos anteriores (2005 e 2006). A média brasileira de preços da soja no Brasil em 2006, conforme Safras&Mercado, foi de R$ 25,48/saca, entorno de 10% menor ao preço médio de 2005 (R$ 28,39/saca), o menor resultado, em preços nominais, desde 2001. SOJA -

QUADRO OFERTA E DEMANDA MUNDIAL 2000/01 A 2006/07 No Paraná, o preço médio em 2006, de acordo com os dados do DERAL, foi de R$ 25,31/saca, contra R$ 27,56/saca em 2005, configurando igualmente o pior resultado desde 2001 (R$ 21,02/saca). Vale lembrar que os preços encontram-se nestes patamares por fatores extemporâneos e especulativos. Desde outubro/2006 os preços do trigo, do milho e da soja estão acima da média histórica. Aliás, os preços do trigo e do milho são os maiores desde 1996. A soja, o milho e trigo têm sinergia e qualquer fato que aconteça no mercado de uma destas commodities influencia o mercado das outras (complexo rações puxa a alta dos preços) e hoje se torna mais forte no caso do milho e da soja, haja vista o emprego das culturas na produção de energia alternativa: milho (etanol) e soja (biodiesel), "commodity agro-ambiental". Trata-se de um quadro de preços momentaneamente favorável que poderá dar um fôlego ao produtor, possibilitando pagar parte de suas dívidas, haja vista que para sair do prejuízo de três safras consecutivas deverá levar de uma a duas safras ou talvez até mais. O gráfico 1(um) traz os preços da soja na Bolsa de Chicago, preços pagos aos produtores e dólar comercial de 2006 até fevereiro de 2007, permitindo ao produtor uma reflexão quanto à comercialização do produto. Para o produtor importa ter sua planilha de custos de produção e calculado seu custo médio, podendo assim analisar as oportunidades que o mercado apresenta, sem esquecer de utilizar os mecanismos de proteção de comercialização disponíveis e começar a utilizar a Bolsa de Mercadoria & Futuros, travando o preço de soja. Aliás, o Banco do Brasil já disponibiliza aos interessados Financiamento de margem de garantia/Ajustes diários e de prêmios de opções com recursos da Poupança Ouro. Nas operações de compra ou de venda de contratos futuros as bolsas exigem um depósito inicial (margem de garantia), que varia de acordo com o tipo de mercadoria. O objetivo dessa margem é assegurar o cumprimento das operações e garantir os ajustes diários negativos, decorrentes das possíveis variações de preços das commodities no fechamento dos pregões da bolsa. Para financiar a margem de garantia, os ajustes diários das operações no mercado futuro e o prêmio de opções nele referenciados, o Banco do Brasil instituiu linha de crédito específica com recursos da poupança-ouro. Podem recorrer ao financiamento produtores rurais, suas cooperativas de produção e agroindustrias. Em relação ao dólar, a moeda acumula nos dois primeiros meses de 2007, uma queda de 2,4% frente ao real. Se o dólar continuar a cair provavelmente ultrapassará o valor de R$2,089/US$ (maio de 2006) e alcançará o menor valor desde março de 2001. Conforme dados de Safras & Mercado, a comercialização antecipada da safra 2006/07, até novembro/06, apresentava a seguinte situação (ver tabela abaixo). Os dados mostram que Mato Grosso, principal produtor de soja do País, com estimativa de produção para a safra 2006/07 de 14,5 milhões de toneladas, tem um volume comprometido de 38% (5,5 milhões de toneladas), dando a entender que para os produtores do Estado, os preços vigentes poderão possibilitar uma certa recuperação econômica e os mesmos estabeleceram uma estratégia de comercialização, aproveitando o período de preços elevados, com o propósito de obter, se possível, uma rentabilidade real positiva em 2007. No Paraná, o volume comprometido da safra 2006/2007, estimado por Safras&Mercado, é de 11% (1,2 milhão de toneladas), dentro da média normal dos últimos cinco anos. BRASIL - SOJA

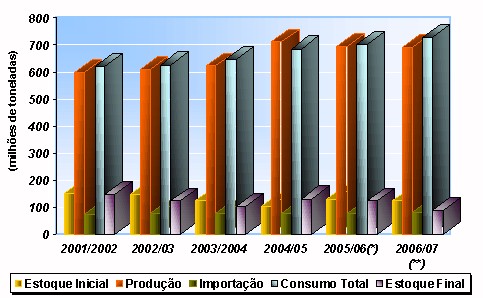

– SAFRA 2006/2007

Milho:

safra mundial e sul-americana |